合法的股票配资平台

合法的股票配资平台

新能源重卡,作为商用车领域绿色转型的核心载体,正以多元化的技术路线重塑着中国公路货运与工程建设的能源消费结构。在应用端,新能源重卡已不仅仅是概念产品,而是深度渗透至物流运输、工程建设、矿山开采以及港口、钢厂等短途倒运场景。

2026年6月份,全国共新增新能源重卡3.25万辆,按照重型货车营运证销量口径统计,这一数据同比大幅增长了107%,实现了环比、同比双增的亮眼表现。充分说明,新能源重卡市场已完全驶入快车道,用户接受度正在发生质变。终端实际运营车辆的快速增长,也为后续的充换电基础设施建设和售后服务网络扩张提供了坚实的规模基础。

2026年上半年全国各省份的新能源重卡销量排名中,河北省凭借庞大的钢铁、煤炭运输需求和完善的充换电网络,排在首位。广东排在第2,港口物流、电商快递产业高度发达,深圳、广州、佛山等城市的城区货运电动化推进速度全国领先。山西排第3,作为全国最大的煤炭生产基地,山西的煤炭干线运输和矿区倒短运输需求极为庞大。

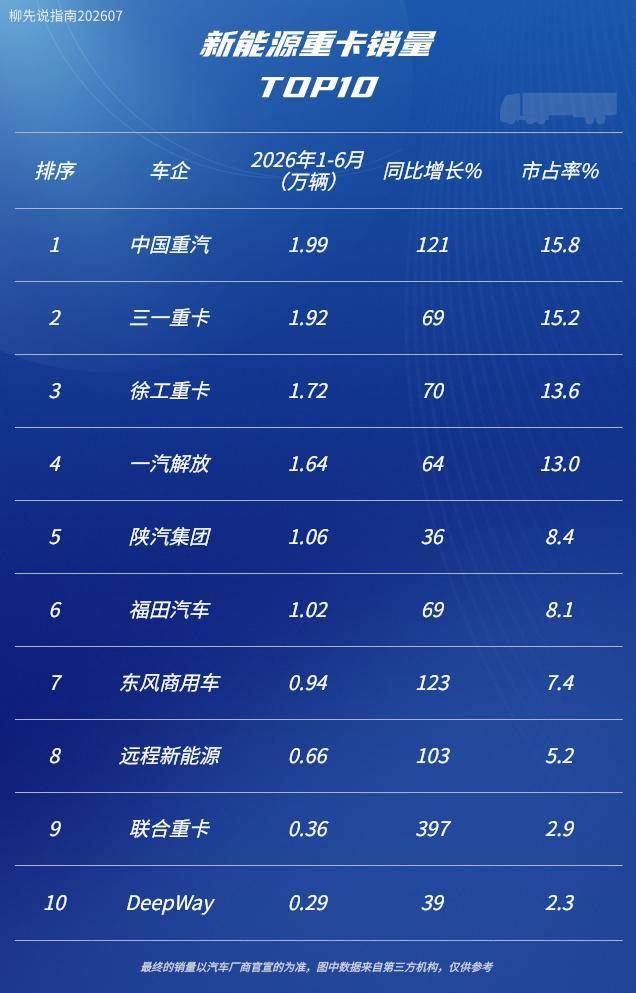

今年1-6月,国内新能源重卡市场累计销售12.62万辆,同比增长85%,这一增速不仅远超重卡行业整体的增长水平,也标志着国内新能源重卡正式迈入了规模化普及的全新阶段。当前已有14家企业2026年累计销量超过1000辆,有6家企业累计销量突破万辆,头部阵营的几乎所有企业都实现了正向增长,整个行业的增长不再是少数几家企业的“独角戏”,而是全产业链共同发力的“大合唱”。

整个行业需求全面上行,新能源重卡销量6至10名:福田汽车、东风商用车、远程新能源商用车、联合重卡和DeepWay。联合重卡虽然只排在第9位,但销量增长显著,2026年上半年同比增长397%。这是奇瑞和中集联合打造的重卡品牌,先后自主研发了包括牵引车、自卸车、载货及专用车等传统能源、清洁能源及新能源在内的全系重卡产品。

聚焦到市场最前沿的第1至第5名,格局变化尤为剧烈。中国重汽、三一重卡、徐工重卡、一汽解放以及陕汽集团构成了上半年的头部五强。最大的看点在于,中国重汽成功上升到第一位,2026年1-6月中国重汽新能源重卡累计销量达到1.99万辆,同比增长121%,市占率攀升至15.8%。早在行业普及前夜就持续加码新能源研发与产能建设,并通过自身在产品、技术和生态上的厚积薄发,构成了系统性的胜利。

从产业生态层面来看,当前行业的竞争已经不再是单一产品的竞争合法的股票配资平台,而是转向了场景化全链路解决方案的竞争。可以预见,未来几年新能源重卡行业将继续保持高速增长,不仅将彻底改写国内重卡市场的竞争格局,也将推动整个物流产业向绿色化、智能化的方向完成全面转型。

展博优配提示:文章来自网络,不代表本站观点。

- 上一篇:股市行情配资 保修2年:三星Galaxy A27 5G手机零售包装曝光

- 下一篇:没有了

相关文章

热点资讯